Perspectives et stratégies

Le plafond de la dette : Une tempête dans un verre d’eau?

Il est difficile de regarder une heure d’informations économiques (ou politiques) ces derniers temps sans entendre parler du plafond de la dette américaine. La perspective que le gouvernement américain se retrouve à court de liquidités pour rembourser les prêteurs et effectuer d’autres paiements serait évidemment un événement désastreux qui aurait des répercussions au niveau mondial, mais il s’agirait également d’une blessure qu’il se serait lui-même infligée. Les négociations ne portent pas sur le relèvement du plafond de la dette, mais plutôt sur le type de restrictions de dépenses auxquelles le gouvernement devrait être soumis au cours des prochaines années et sur la révision de certains programmes et de certaines initiatives antérieurs. Nous espérons donc que les deux parties de la Chambre parviendront à un compromis et relèveront le plafond de la dette avant que l’économie américaine (et mondiale) ne subisse un préjudice important et, surtout, avant que les électeurs ne subissent des difficultés matérielles susceptibles d’influencer le soutien qu’ils apportent à leurs représentants élus respectifs.

Les commentaires les plus récents de la secrétaire au Trésor, Janet Yellen, laissent entendre que le 5 juin est la date limite pour procéder au relèvement du plafond. Alors qu’un accord provisoire semble avoir été soumis à l’approbation des deux chambres du Congrès, d’ici à ce que ce rapport soit publié, le 1er juin, l’accord pourrait être conclu ou une solution temporaire pourrait être trouvée pour continuer à payer les factures pendant une courte période, en attendant que les détails d’un accord plus permanent soient mis au point. Indépendamment de ces résultats, il convient de noter pourquoi les États-Unis semblent passer par ce processus presque chaque année et pourquoi les investisseurs devraient essayer de faire abstraction de ce type d’agitation et de rester fidèles à des plans d’investissement à long terme bien établis.

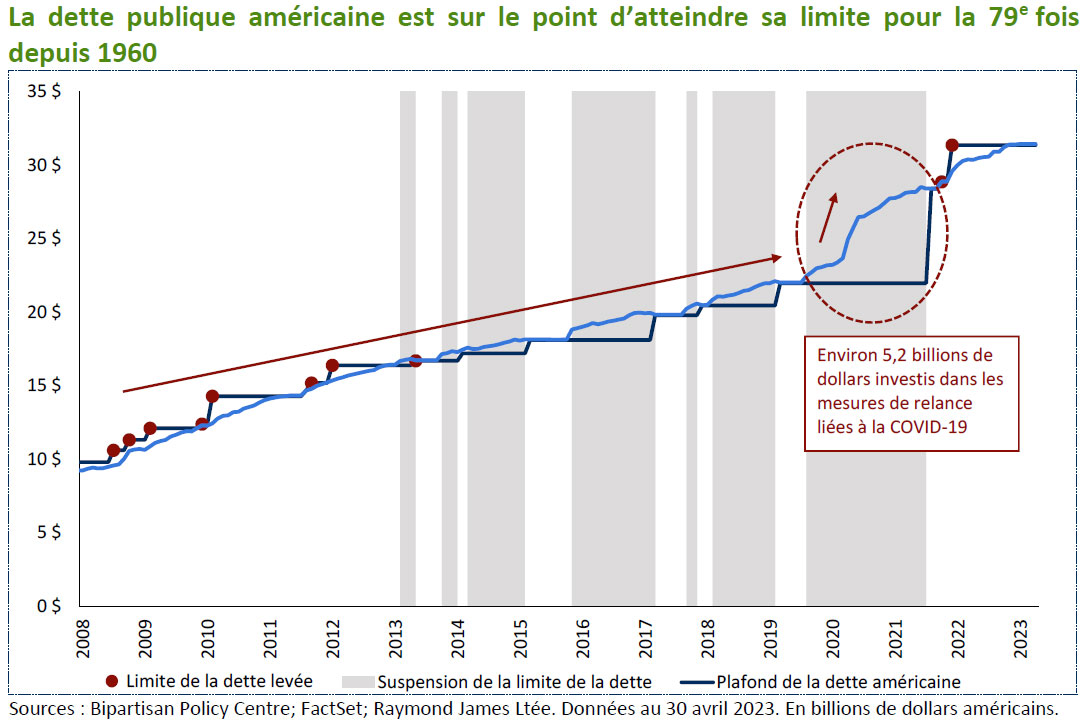

Comment en sommes-nous arrivés là?

Une petite leçon d’histoire pourrait peut-être s’avérer utile à ce stade. En 1917, le Congrès a promulgué le Second Liberty Bond Act, qui fixe une limite au montant que le Trésor américain peut emprunter. Auparavant, chaque émission d’obligations devait être approuvée par un acte législatif. Depuis lors, la limite de la dette a été relevée plus de 90 fois, dont 78 fois depuis 1960, soit environ une fois par an, au fur et à mesure que les besoins d’emprunt du pays augmentaient. La plupart de ces événements ont eu lieu sans grande fanfare, mais quelques fois, dans un passé récent, avec un flair remarquable.